この記事の目次

はじめに

「家族として一緒に暮らしているのに、なぜ遺産がもらえないの?」

現代では再婚家庭も珍しくなく、子連れで再婚した際の「連れ子」と呼ばれる子どもたちが多くいます。血は繋がっていなくても、長年一緒に暮らし、まるで本当の親子のような関係を築いている家族も多いでしょう。

しかし、法律の世界では「愛情」だけでは相続権は認められません。この記事では、連れ子の相続について、基本的な仕組みから具体的な対策まで、分かりやすく解説していきます。

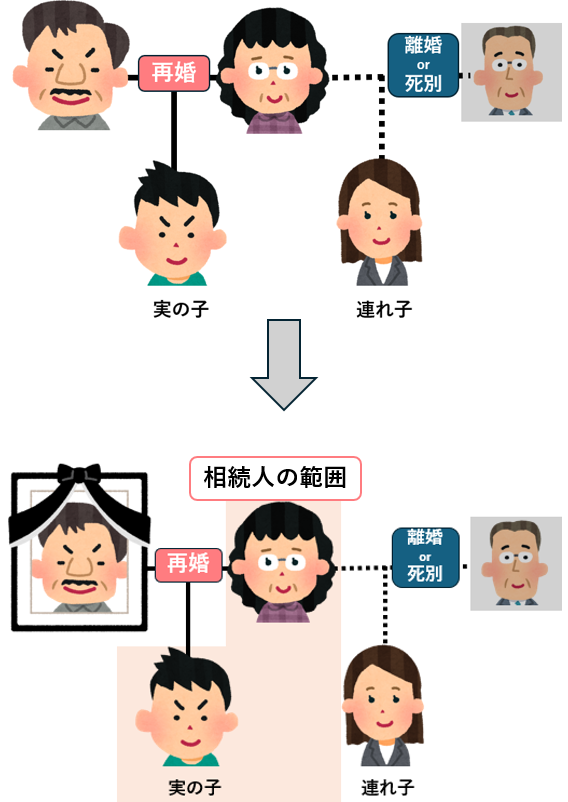

1. 連れ子には相続権がない理由

1-1. 法律上の親子関係がない

まず最初に理解しておくべき重要なポイントは、連れ子には相続権がないということです。これは、どんなに愛情深く育てても、法律上の親子関係がないためです。

例えば、田中さんが佐藤さんと再婚したとしましょう。佐藤さんには前の結婚で生まれた子ども(太郎くん)がいます。田中さんと太郎くんは新しい家族として一緒に暮らし始めますが、法律上は「他人」のままなのです。

1-2. 相続権のある人とない人

相続権があるのは、以下の人たちです:

配偶者

- 法律上の夫または妻(常に相続権あり)

血族

- 第1順位:子ども(実子・養子)

- 第2順位:親(第1順位がいない場合)

- 第3順位:兄弟姉妹(第1・2順位がいない場合)

連れ子は、この法定相続人のどこにも該当しないため、相続権がないのです。

1-3. よくある誤解

「一緒に住んでいるから大丈夫」「家族として認められているから」といった誤解がよくありますが、法律では住民票の記載や生活実態は相続権の判断材料にはなりません。あくまでも法律上の関係が重要なのです。

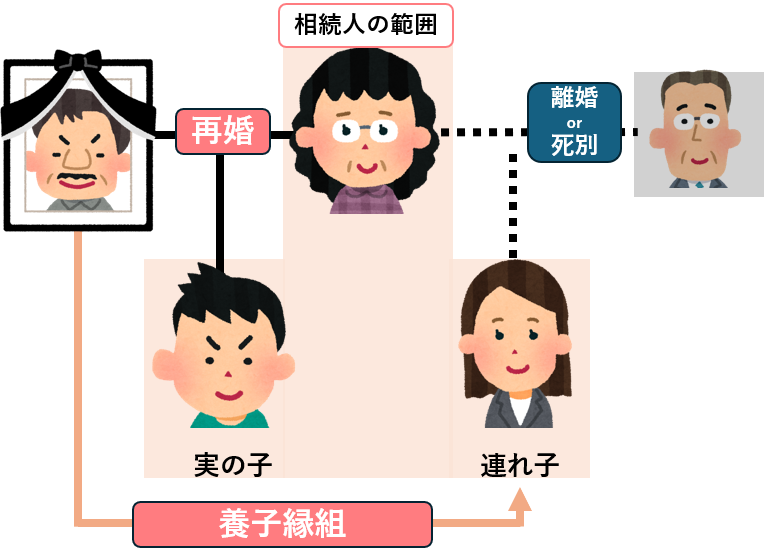

2. 連れ子に財産を残す3つの方法

連れ子に相続権がないからといって、財産を渡せないわけではありません。以下の3つの方法があります。

2-1. 養子縁組をする

最も確実で一般的な方法が養子縁組です。

普通養子縁組と特別養子縁組

普通養子縁組

- 実親との親族関係が継続する

- 年齢制限なし(養親が年上であること)

- 離縁が可能

- 連れ子の場合、通常はこちら

特別養子縁組

- 実親との親族関係が終了する

- 原則15歳未満

- 離縁不可

- 特殊な事情がある場合のみ

養子縁組の手続き

必要書類:

- 養子縁組届

- 養親・養子の戸籍謄本

- 本人確認書類(運転免許証など)

提出先: 市区町村役場

費用: 戸籍謄本の発行手数料(450円程度)のみで、基本的に無料

効果:

上記のような場合、相続分は:

- 配偶者:1/2

- 実の子:1/2 × 1/2 = 1/4

- 連れ子(養子):1/2 × 1/2 = 1/4

2-2. 遺言書による遺贈

養子縁組をしない場合でも、遺言書によって連れ子に財産を渡すことができます。

遺贈の種類

包括遺贈

- 「財産の半分を遺贈する」のように割合で指定

- 債務も同じ割合で承継

- 遺産分割協議への参加が必要

特定遺贈

- 「○○の土地を遺贈する」のように特定の財産を指定

- 債務は承継しない

- 遺産分割協議への参加不要

遺言書作成時の注意点

遺留分への配慮 他の相続人(配偶者や実子)には「遺留分」という最低限の相続権が保障されています。連れ子への遺贈が遺留分を侵害すると、後でトラブルになる可能性があります。

遺留分の割合

- 配偶者と子:各1/4(法定相続分の1/2)

- 直系尊属のみ:1/6

- 兄弟姉妹:なし

2-3. 生前贈与

生きているうちに財産を贈与する方法もあります。

暦年贈与

- 年間110万円まで贈与税非課税

- 複数年に分けて贈与可能

- 相続開始前3年以内の贈与は相続財産に加算(令和6年以降は段階的に7年に延長)

相続時精算課税

- 2,500万円まで贈与税非課税(令和5年改正で基礎控除110万円も追加)

- 60歳以上から18歳以上への贈与が対象

- 相続時に相続財産に加算

3. 注意すべきポイントとリスク

3-1. 相続税の2割加算

連れ子が遺贈で財産を受け取る場合、相続税が2割加算されます。これは、配偶者や1親等の血族(父母・子)以外が相続する場合の特別なルールです。

ただし、養子縁組をした場合は1親等の血族となるため、2割加算の対象外になります。

3-2. 他の相続人とのトラブル

よくあるトラブル例

ケース1:実子からの反発 「血の繋がっていない人に遺産を渡すのはおかしい」という感情的な対立

ケース2:遺産分割の複雑化 相続人が増えることで、遺産分割協議がまとまりにくくなる

ケース3:相続税対策と疑われる 税務署から養子縁組の動機を疑われ、相続税の申告が否認されるリスク

3-3. 前配偶者の子どもとの関係

離婚した前配偶者との子どもは、離婚しても親子関係が続くため、必ず相続人になります。連れ子への配慮と前配偶者の子どもへの配慮のバランスが重要です。

4. 具体的な事例で理解しよう

事例1:養子縁組をした場合

家族構成

- 夫(被相続人)

- 現在の妻

- 前妻の子(長男)

- 現在の妻の連れ子(養子縁組済み)

相続財産:3000万円

相続分

- 現在の妻:1500万円(1/2)

- 前妻の子(長男):750万円(1/4)

- 連れ子(養子):750万円(1/4)

事例2:遺言による遺贈の場合

同じ家族構成で遺言書に「連れ子に1000万円を遺贈する」と記載

問題点

- 前妻の子の遺留分:375万円(3000万円×1/8)

- 現在の妻の遺留分:750万円(3000万円×1/4)

この場合、連れ子への1000万円の遺贈により、他の相続人の遺留分が侵害される可能性があります。

事例3:トラブルが発生したケース

状況 介護を頑張った連れ子が、養子縁組をしていなかったため遺産を受け取れず、生活に困窮。実子は「血が繋がっていないから当然」と主張し、感情的な対立が深刻化。

対策 事前の養子縁組や適切な遺言書の作成により、このようなトラブルは避けることができました。

5. 実際の手続きの流れ

5-1. 養子縁組の手続き

ステップ1:必要書類の準備

- 養子縁組届(役所で入手)

- 戸籍謄本(本籍地以外に提出する場合)

- 本人確認書類

ステップ2:届出

- 養親または養子の本籍地、住所地の市区町村役場

- 窓口受付時間内に提出

- 即日受理(不備がない場合)

ステップ3:戸籍への反映

- 通常1~2週間で新しい戸籍に反映

- 養子は養親の戸籍に入る

5-2. 遺言書作成の手続き

自筆証書遺言

- 自分で全文を手書き

- 日付、氏名、押印が必要

- 法務局での保管制度も利用可能(2020年開始)

公正証書遺言

- 公証人が作成

- 証人2人が必要

- 公証役場で保管されるため紛失リスクなし

- 費用:数万円~(財産額による)

6. 税務上の取扱い

6-1. 相続税の基礎控除

相続税の基礎控除は以下の計算式です: 3000万円 + 600万円 × 法定相続人の数

養子縁組により法定相続人が増えると、基礎控除額も増加し、相続税対策になります。

6-2. 生命保険金の非課税枠

死亡保険金の非課税枠も法定相続人の数により決まります: 500万円 × 法定相続人の数

6-3. 注意が必要なケース

相続税法上の養子の数の制限

- 実子がいる場合:養子は1人まで

- 実子がいない場合:養子は2人まで

ただし、連れ子との養子縁組は制限の対象外です。

7. よくある質問と回答

Q1. 連れ子に財産を渡さないことはできますか?

A. 養子縁組をしていなければ相続権がないので、何もしなければ財産は渡りません。養子縁組をしている場合は、遺留分があるため完全に排除することは困難です。

Q2. 成人した連れ子とも養子縁組できますか?

A. 可能です。年齢に関係なく、お互いの合意があれば養子縁組できます。

Q3. 養子縁組を解除したい場合は?

A. 協議離縁(お互いの合意)または調停・審判による離縁が可能です。ただし、一度養子になった期間中の相続権には影響しません。

Q4. 遺言書がないとどうなりますか?

A. 養子縁組をしていない連れ子は一切財産を受け取れません。長年介護をしていても、法律上は他人だからです。

8. 専門家からのアドバイス

8-1. 早めの対策が重要

相続は「いつ」起こるかわかりません。元気なうちに家族で話し合い、適切な対策を取ることが大切です。

8-2. 感情面への配慮

法律的な対策だけでなく、家族それぞれの感情への配慮も重要です。なぜその選択をしたのか、理由を明確にして家族に説明することで、トラブルを防げます。

8-3. 定期的な見直し

家族構成の変化や法改正に応じて、対策の見直しも必要です。

9. 今後の法改正の動向

現在、家族の多様化に対応するための法改正の議論が続いています。将来的には、連れ子の権利保護についても新たなルールが設けられる可能性があります。

まとめ

連れ子の相続は、法律と感情が複雑に絡み合う難しい問題です。しかし、適切な知識と対策により、家族みんなが安心できる相続を実現することは可能です。

重要なポイントの再確認:

- 連れ子には法律上の相続権がない

- 養子縁組が最も確実な対策

- 遺言書による遺贈も有効

- 他の相続人への配慮も重要

- 早めの対策と家族での話し合いが大切

愛情だけでは法律上の権利は生まれませんが、適切な手続きにより、その愛情を形にすることはできます。家族の幸せのために、今からできることを始めてみませんか。

何か不明な点がありましたら、司法書士、弁護士、税理士などの専門家に相談することをお勧めします。